Dit bericht is oorspronkelijk gepubliceerd in oktober 2017 en is op 15 februari 2024 bijgewerkt met meer informatie over days sales outstanding, inclusief het belang en de beperkingen van DSO, wat een goede of gezonde DSO is, en meer.

Maak je je zorgen over de days sales outstanding (DSO) van jouw bedrijf? Ben je actief op zoek naar manieren om jouw DSO te optimaliseren en een beter inzicht te krijgen in de onderliggende factoren ervan?

DSO is een belangrijke financiële standaard of key performance indicator (KPI) die de efficiëntie van jouw debiteurenbeheer meet. Het laat zien hoe effectief je bedrijf betalingen voor zijn producten of diensten int.

Het is cruciaal voor bedrijven om hun DSO te begrijpen en deze bij te houden om optimale financiële gezondheid te garanderen. Kort gezegd betekent een hoge DSO dat een bedrijf er langer over doet om betalingen van zijn klanten te innen, wat een negatieve invloed kan hebben op de cashflow en winstgevendheid van het bedrijf.

Maar hier is het wezenlijke inzicht: elk bedrijf heeft vormt een goede DSO met een uniek getal. Er is geen pasklare oplossing. Om jouw DSO te optimaliseren, is het essentieel om de unieke factoren te begrijpen die van invloed zijn op jouw DSO. Als je sector, klantenbestand, betalingsvoorwaarden en factureringsprocessen is geanalyseerd, kan je bepalen wat voor jouw bedrijf een aanvaardbare DSO is.

Het behalen van een goede DSO kan een aanzienlijke impact hebben op de financiële gezondheid van jouw bedrijf. Met een snellere betalingsverwerking kan je cashflow vrijmaken, dubieuze debiteuren verminderen en de winstgevendheid verbeteren. Bovendien kan een goede DSO de reputatie en relaties van jouw bedrijf met klanten verbeteren dankzij een efficiënter en gestroomlijnder betaalproces.

In dit artikel bespreken we de definitie van DSO, hoe je deze berekent, het belang en de beperkingen van DSO en best practices om deze te verbeteren.

Wat is days sales outstanding (DSO)?

Days sales outstanding (DSO) is een meting van het gemiddelde aantal dagen dat een bedrijf doorgaans nodig heeft om inkomsten te innen zodra een verkoop is afgerond. Het is een key performance indicator voor het analyseren van debiteuren en van de cashflow en liquiditeit van een bedrijf.

Een hoge DSO betekent dat een bedrijf er langer over doet om zijn vorderingen te innen, wat een indicatie kan zijn van mogelijke problemen in het debiteurenbeheer.

Een lage DSO daarentegen geeft aan dat een bedrijf de betalingen snel en efficiënt int.

Waarom is days sales outstanding (DSO) belangrijk?

DSO is een indicator van het gemiddelde aantal dagen dat de verkoop vastzit in vorderingen. Door het verlagen van de days sales outstanding (DSO), kan jouw bedrijf geld vrijmaken voor investeringen, lonen en aankopen, waardoor de financiële flexibiliteit verbetert.

Er zijn een aantal waardevolle inzichten dat een bedrijf uit de DSO-berekening kan halen, zoals:

- Klanten identificeren die hun rekeningen niet op tijd betalen

- Inzicht in de effectiviteit van krediet- en incassobeleid

- Het evalueren van de efficiëntie van jouw order to cash-proces

- Budgetteren voor cashflow

- Het volgen van de impact van bedrijfsveranderingen

Deze analyse, die meestal op maand- of kwartaalbasis (en soms jaarlijks) wordt uitgevoerd, is een randvoorwaarde voor het evalueren van de efficiëntie van jouw bedrijf bij het omzetten van verkopen in tastbare inkomsten.

Als een bedrijf zijn days sales outstanding (DSO) kan verlagen, kan het bedrijf over meer geld beschikken voor investeringen, lonen en aankopen.

Zo bereken je de days sales outstanding

De formule om DSO te berekenen is relatief eenvoudig. De eenvoudigste en meest gebruikte methode is om je huidige debiteurensaldo te nemen, dit te delen door jouw verkoopopbrengsten op krediet tijdens de gemeten periode, en dat getal vervolgens te vermenigvuldigen met het aantal dagen in de gemeten periode.

Laten we dat stap voor stap bekijken.

Gemeten periode: Zoals we hierboven al schreven, kan de DSO op maand-, kwartaal- of jaarbasis worden berekend. Dit heeft invloed op het gedeelte 'Gemeten periode' van de formule. Als we de maandelijkse days sales outstanding (DSO) berekenen, is de gemeten periode het aantal dagen in die maand. Zo geldt dat ook voor DSO op kwartaal- of jaarbasis.

Huidige debiteurensaldo: Het debiteurensaldo van een bedrijf is de geldwaarde van hun debiteuren.

Kredietverkopen tijdens de gemeten periode: De geldwaarde van de verkopen tijdens de periode met betaling op een later tijdstip.

Voorbeeldberekening van days sales outstanding (DSO)

Stel dat je een B2B-bedrijf leidt dat jaarlijks ongeveer 365 miljoen euro aan kredietverkopen genereert. De gemiddelde omzet van een maand is dan ongeveer 30 miljoen euro. Als jouw gemiddelde debiteurensaldo (AR) voor een bepaalde maand 48 miljoen euro is, betekent dit dat je voor 48 dagen omzet in jouw boeken hebt staan. In dit scenario doet jouw bedrijf er gemiddeld 48 dagen over om de debiteuren te innen.

DSO = (48 ÷ 30) x 30 dagen = 48

Belang en beperkingen van DSO

Het volgen van DSO is cruciaal voor jouw bedrijf, omdat het waardevolle inzichten biedt in je financiële welzijn. Door deze standaard in de gaten te houden, kan je jouw financiële gezondheid effectief beheren. Een hoge DSO kan wijzen op problemen bij het innen van betalingen, wat mogelijk kan leiden tot problemen met de cashflow. Omgekeerd weerspiegelt een lage DSO een efficiënte inning van betalingen en een gezonde cashflow.

Het is echter fundamenteel om op te merken dat DSO ook beperkingen heeft:

- DSO houdt geen rekening met eventuele vooruitbetalingen van het bedrijf.

- DSO houdt geen rekening met de kredietwaardigheid van klanten. Een bedrijf kan een lage DSO hebben als het alleen verkoopt aan klanten met een uitstekende kredietscore.

- Seizoensschommelingen kunnen de DSO aanzienlijk beïnvloeden en het is belangrijk om dit in het achterhoofd te houden bij het analyseren van de gegevens.

- DSO-berekeningen houden geen rekening met uitgestelde betalingen of heronderhandelde betalingsvoorwaarden, die van invloed kunnen zijn op de werkelijke inningstermijnen.

- Het is gebaseerd op kredietverkoop, dus het is mogelijk dat de weergave van bedrijven die voornamelijk op kasbasis werken niet nauwkeurig is.

Wat is een goede of gezonde DSO?

Het achterhalen van de DSO van uw sector is een geweldige eerste stap. Het goede nieuws is dat er regelmatig onderzoeken worden gepubliceerd met DSO-cijfers. Het enige voorbehoud is dat de gegevens bijna altijd zijn gebaseerd op de financiële gegevens van beursgenoteerde bedrijven.

Hoewel de DSO-cijfers die je in deze onderzoeken aantreft inzicht geven, is het belangrijk om te onderkennen dat er aanzienlijke verschillen kunnen bestaan in DSO-cijfers tussen bedrijven, zelfs binnen dezelfde sector. Factoren zoals de grootte en leeftijd van het bedrijf, diens klantenbestand, het bedrijfsmodel, het soort klanten dat het bedient, of de efficiëntie van de facturatie- en debiteurenbeheer spelen allemaal een rol.

Een bedrijf dat bijvoorbeeld actief is in een risicovolle sector zoals de bouw, kan een hoger DSO-cijfer hebben vanwege de langere betalingsvoorwaarden die zijn klanten eisen. Aan de andere kant kan een bedrijf dat actief is in een sector met een laag risico, zoals de detailhandel, een lager DSO-cijfer hebben omdat zijn klanten waarschijnlijk direct betalen.

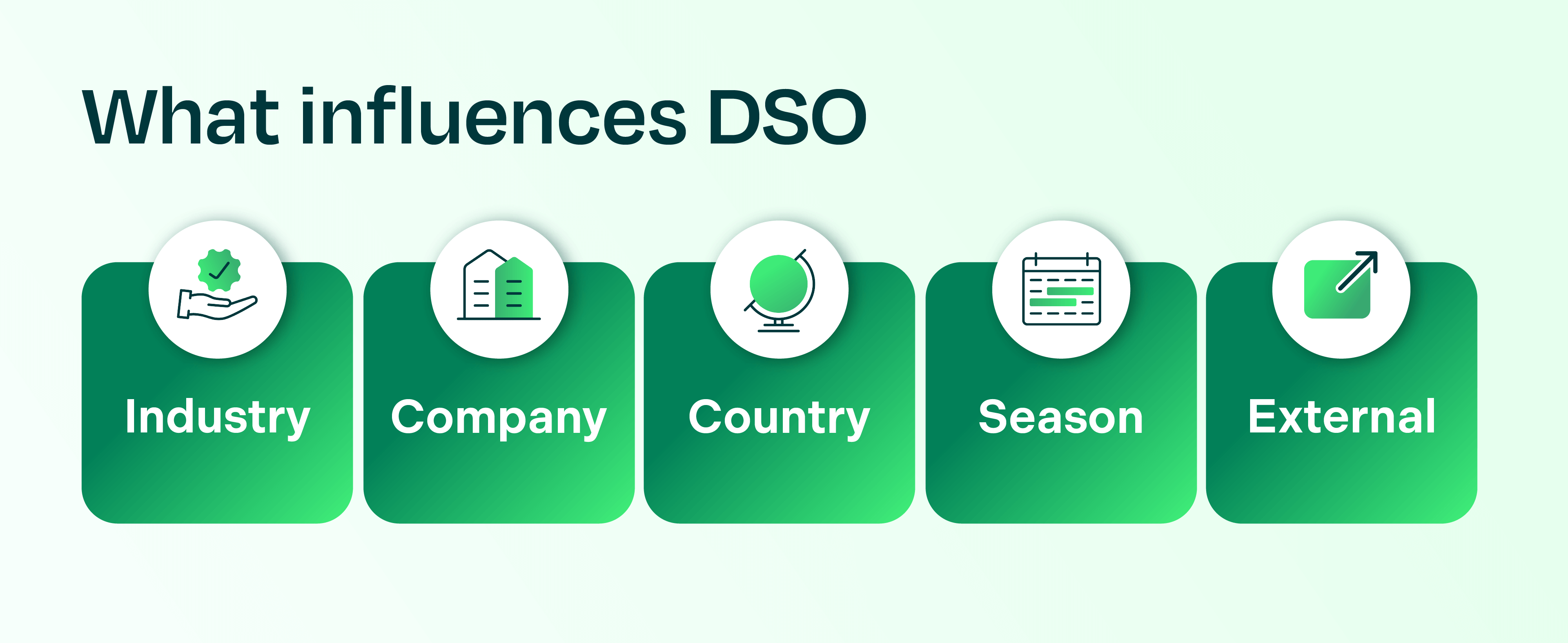

Bij het interpreteren van DSO zijn meerdere variabelen van invloed op dit getal:

- Sectorspecifiek. De historische of gemiddelde DSO binnen een sector geeft een idee van wat normaal of gebruikelijk is, en bedrijven moeten ernaar streven om dit te verbeteren of ten minste op hetzelfde niveau te zitten. Als hun DSO hoger is dan gemiddeld, kunnen ze dat zien als een indicatie om activiteiten uit te oefenen die de DSO verlagen en de cashflow verhogen. Als de gemiddelde DSO in de sector bijvoorbeeld 45 dagen is, moet een bedrijf met een DSO van 60 dagen ernaar streven om zijn DSO te verbeteren of te verlagen om concurrerend te blijven.

- Bedrijfsspecifiek. Bovendien kunnen bedrijven verschillende financiële doelen hebben die hun DSO-cijfers beïnvloeden. Een bedrijf dat prioriteit geeft aan omzetgroei kan bijvoorbeeld langere betalingstermijnen accepteren om meer verkopen binnen te halen, wat resulteert in een hoger DSO-cijfer. Daarentegen kan een bedrijf dat prioriteit geeft aan cashflow kortingen aanbieden aan klanten die snel betalen, wat resulteert in een lager DSO-cijfer.

- Verschillende landen hebben verschillende betaalculturen. In sommige landen maakt het deel uit van de bedrijfscultuur om sneller te betalen, waardoor de DSO relatief laag is; in andere landen doen mensen er langer over om te betalen. Europese landen illustreren deze ongelijkheid, waarbij Duitsland en de Scandinavische landen een kortere gemiddelde DSO vertonen, terwijl Zuid-Europese landen zoals Spanje en Italië doorgaans langere DSO-perioden hebben.

- Seizoensgebonden factoren spelen ook een rol. DSO is geen statisch getal en kan in de loop van een bedrijfscyclus van maand tot maand of van seizoen tot seizoen schommelen, vooral als een organisatie seizoensgebonden is. Variaties in de omzet van bedrijven kunnen een aanzienlijke invloed hebben op de DSO. Als je in de lente een grote bestelling ontvangt, kan dit de DSO een paar maanden later vertekenen.

Voor nauwkeurige benchmarking biedt het vergelijken van de DSO van dezelfde periode met het voorgaande jaar een nauwkeuriger inzicht. Als we een gemiddelde van 12 maanden gebruiken, houden we geen rekening met maanden met hogere of lagere verkopen, waardoor de DSO-meting mogelijk scheef wordt getrokken. - Externe factoren hebben een effect. Tot slot hebben externe factoren een effect op het betaalgedrag van klanten en dus op de DSO. Zaken waar bedrijven minder controle op hebben, zijn onder meer:

- Macro-economie: Cycli van economische groei en recessies wisselen elkaar af. Wanneer de economie of bepaalde sectoren haperen, kan dit gevolgen hebben voor de financiële mogelijkheden van sommige bedrijven.

- Nieuwe technologie: De komst van nieuwe technologieën (en vaak nieuwe concurrenten) kan een hele sector snel op zijn kop zetten.

- Pandemie of crisis in de volksgezondheid: De komst van Covid-19 was totaal onverwacht en had een grote impact op de wereldeconomie.

- Geopolitieke gebeurtenissen: Handelsoorlogen, dalende valuta's en prijsoorlogen kunnen vrij plotseling ontstaan. Dit vormt een aanzienlijke uitdaging voor bedrijven die in deze regio's of sectoren actief zijn.

Hoe kan days sales outstanding (DSO) de financiële gezondheid van jouw bedrijf beïnvloeden?

Als jouw klanten je bedrijf geld schuldig zijn, heeft dit invloed op jouw cashflow. Het leidt tot minder inkomsten omdat achterstallige rekeningen van meer dan 120 dagen moeilijker te innen zijn. Als dit gebeurt, bestaat de kans dat je jouw bedrijf niet kunt laten groeien, omdat je niet genoeg geld hebt.

Wanneer je inkomsten misloopt, bevind je je in een kwetsbare positie omdat je mogelijk externe financiering moet zoeken om de cashflow te vergroten. Als je niet over de middelen beschikt om de maandelijkse bedrijfskosten te betalen, kan jouw rentebetaling de financieringslast verhogen. Als je een incassobedrijf inhuurt om openstaande vorderingen te innen, kunnen zij een percentage van het saldo vragen.

Best practices om jouw DSO te verbeteren

Hoewel benchmarking met de gemiddelde sector-DSO, de landen die je bedient of vergelijkbare bedrijven een nuttig uitgangspunt kunnen zijn, is het essentieel om rekening te houden met de unieke omstandigheden van jouw eigen bedrijf bij het evalueren van jouw prestaties.

Hierbij worden factoren zoals jouw klantenbestand, verkoopkanalen, facturatie- en debiteurenbeheer en financiële doelstellingen geanalyseerd om te bepalen of je DSO op een aanvaardbaar niveau is voor jouw bedrijf.

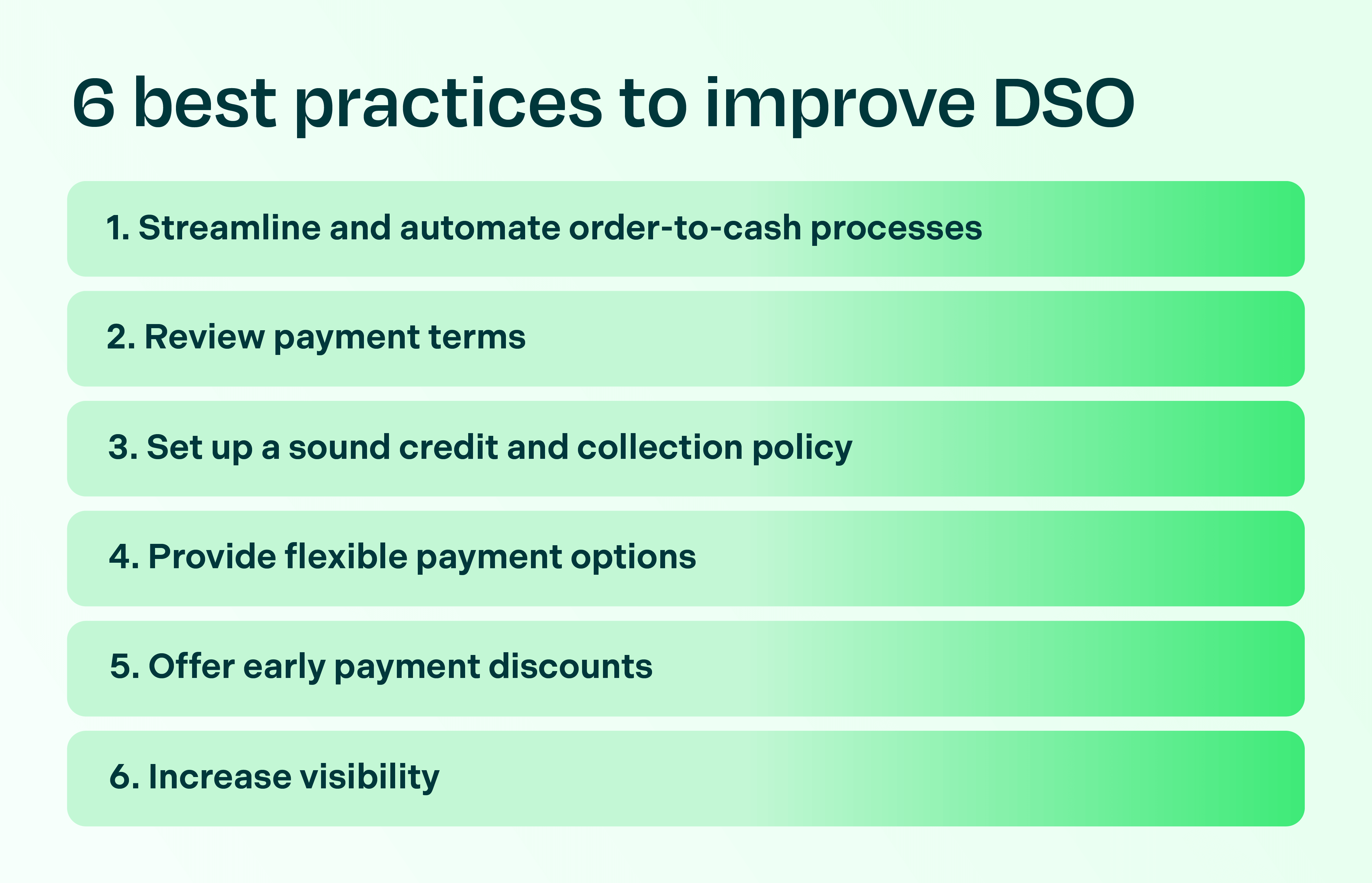

Er zijn verschillende best practices die jouw bedrijf kan toepassen om de DSO te verbeteren of te verlagen.

- Stroomlijn en automatiseer de order to cash-processen. Een van de meest effectieve manieren om de efficiëntie van automatisch debiteurenbeheer te verbeteren, is door processen te stroomlijnen. Als je kiest voor elektronische facturatie, kan je de verzending en ontvangst van facturen versnellen en tegelijkertijd handmatige fouten tot een minimum beperken. Met automatische cashallocatie kunnen betalingen onmiddellijk worden uitgevoerd en dankzij een moderne incasso-oplossing is een efficiëntere en klantvriendelijkere benadering van achterstallige rekeningen mogelijk. Dit leidt tot een snellere verwerking van betalingen en mogelijk lagere DSO-cijfers. Het is een goed idee om dit proces regelmatig te herzien.

- Herzie de betalingsvoorwaarden. Je moet er altijd rekening mee houden hoe de betalingsvoorwaarden het betaalgedrag van jouw klanten beïnvloeden. Als jouw bedrijf klanten gewoonlijk betalingstermijnen van 60 dagen aanbiedt en de DSO rond de 60 schommelt, kan je deze misschien verlagen door klanten over te schakelen op krappere betalingstermijnen van 30 dagen. Factoren die van invloed zijn op betalingstermijnen zijn toegenomen concurrentie (betalingstermijnen moeten flexibeler worden), grote klanten die druk uitoefenen om later te betalen of grotere projecten (waarbij een groot deel van de betalingen afhankelijk is van behaalde mijlpalen).

- Stel een degelijk krediet- en incassobeleid op. Hoe goed ken je jouw klanten? Controleer je regelmatig hun kredietwaardigheid? Wat was hun betaalgedrag in het verleden? Het weigeren van betalingen via krediet is een manier om de DSO te verlagen. Nog beter is het om een goed kredietbeleid op te stellen: hierin wordt vastgelegd hoe je krediet verleent aan klanten, hoe je betalingen int, wat je doet in het geval van wanbetaling, en indien nodig kan je een kredietverzekering afsluiten. Met een effectief kredietbeleid kan je de cashflow beheren,dubieuze debiteuren verminderen en de bedrijfsresultaten verbeteren.

- Bied flexibele betaalopties. Om het betaalgedrag van klanten te verbeteren en de DSO op te krikken, is het aanbieden van verschillende betaalopties essentieel. Klanten handige manieren bieden om te betalen versnelt het betaalproces en wordt zeer gewaardeerd door klanten. Wanneer je facturen en aanmaningen stuurt, zorg er dan voor dat je in digitale communicatie een betaallink of op fysieke brieven een QR-code zet.

- Bied kortingen voor vroeg betaling aan. Bedrijven hebben de mogelijkheid om snelle betaling te stimuleren of kortingen aan te bieden aan klanten die hun rekeningen op tijd betalen. De hoogte van de korting kan worden bepaald op basis van de huidige financiële positie van jouw bedrijf en de waarde die je hecht aan het versnellen van de cashflow. In plaats van korting kan je ook overwegen om een extra dienst of een gratis product als bijkomend voordeel aan te bieden.

- Vergroot zichtbaarheid. Het verlagen van de DSO vereist een teaminspanning. Niet alleen het credit management team, maar ook andere afdelingen en individuen kunnen een rol spelen. Een onbetaalde factuur kan een startpunt zijn om de oorzaak van de niet-betaling te onderzoeken. Zou het te maken kunnen hebben met de manier waarop je verkoopt? Of hoe je andere interne processen afhandelt?

Zo kan je DSO effectiever gebruiken

Om schommelingen en invloeden van buitenaf te voorkomen, is het van cruciaal belang om jouw DSO regelmatig te berekenen, bij te houden en te herzien. Deze waardevolle standaard dient als indicator voor jouw incassoproces van debiteurenbeheer ten opzichte van de industrienormen. Veranderingen in DSO, of deze nu toe- of afnemen, weerspiegelen overeenkomstige verschuivingen in de belangrijkste bijdragen op de balans van jouw bedrijf. Blijf proactief en voer de nodige aanpassingen uit op basis van deze inzichten.

De beste manier om DSO te gebruiken is door deze in context te plaatsen. De Collection Effectiveness Index (CEI) is een van de beste contextuele indicatoren voor DSO die er bestaat. CEI is een berekening van het vermogen van een bedrijf om de vorderingen terug te krijgen van zijn klanten. Met andere woorden, CEI vergelijkt het bedrag dat in een bepaalde periode werd geïnd met het bedrag aan vorderingen dat te innen was.

Hoe je de days sales outstanding berekent, afronding

Days sales outstanding (DSO) is een cruciale financiële standaard die de efficiëntie van een bedrijf weergeeft wat betreft het innen van zijn vorderingen. Het wordt beïnvloed door verschillende factoren, van interne processen zoals betalingsvoorwaarden en kredietbeleid tot externe factoren zoals macro-economische omstandigheden, technologische vooruitgang en geopolitieke gebeurtenissen.

Hoewel het nuttig is om uw DSO te vergelijken met de sectornormen, is het van vitaal belang om rekening te houden met de unieke omstandigheden van jouw eigen bedrijf. Voor een nauwkeuriger beeld van jouw order to cash-proces moet je rekening houden met meerdere indicatoren, zoals de effectiviteit van de credit controllers, het percentage van achterstallige betalingen en de veroudering en afsluiting van geschillen. Hoewel er geen eenduidig antwoord bestaat op de vraag wat een goede DSO-ratio is, moeten bedrijven ernaar streven hun DSO zo laag mogelijk te houden om concurrerend te blijven binnen hun sector.

Met het doorvoeren van praktijken zoals het herzien van betalingsvoorwaarden, het opzetten van een deugdelijk krediet- en incassobeleid, het stroomlijnen van order to cash-processen, het aanbieden van flexibele betaalopties en het aanbieden van korting voor vroege betaling kan jouw DSO verbeteren. Efficiëntie, automatisering en digitalisering in het order to cash-proces zijn de sleutel tot succes, en met de juiste hulpmiddelen ligt deze verwezenlijking binnen handbereik. Houd voor ogen dat het doel niet alleen is om een DSO volgens de industriestandaard te bereiken, maar om deze te optimaliseren op een manier die het beste past bij de specifieke behoeften en omstandigheden van jouw bedrijf.

Wil je meer weten over hoe je met automatisch debiteurenbeheer van Billtrust de DSO van jouw bedrijf kunt verlagen? Vul dan gewoon het contactformulier in.